“白牛二”上半年销量同比下滑 顺鑫农业白酒业务重回百亿元销售规模面临挑战

摘要:

图片来源:时代周刊 资料图基于剥离相关房地产资产、猪肉板块同比减亏,被一些媒体称为低端酒之王的顺鑫农业(SZ0008...

摘要:

图片来源:时代周刊 资料图基于剥离相关房地产资产、猪肉板块同比减亏,被一些媒体称为低端酒之王的顺鑫农业(SZ0008...

图片来源:时代周刊 资料图

基于剥离相关房地产资产、猪肉板块同比减亏,被一些媒体称为低端酒之王的顺鑫农业(SZ000860,股价14.99元,市值111.2亿元)在今年上半年实现同比扭亏。

8月26日,顺鑫农业发布半年度报告。公司今年上半年营业收入约56.87亿元,同比减少8.45%;归母净利润约4.23亿元,同比增长621.87%,去年同期公司亏损约8097.26万元。

不过,《时代周刊将进酒》记者注意到,虽然公司整体净利润扭亏为盈,但白酒业务的盈利能力略有下滑——核心产品白牛二(42度500ml牛栏山陈酿酒)的销量、白酒业务整体毛利率都出现了一定的同比下降。

2022年,公司白酒业务收入跌破百亿元。今年初,顺鑫农业旗下牛栏山酒厂提出三年重回百亿目标,但要实现这一目标,公司还面临高端白酒下沉等方面的挑战。

白牛二销量同比下滑

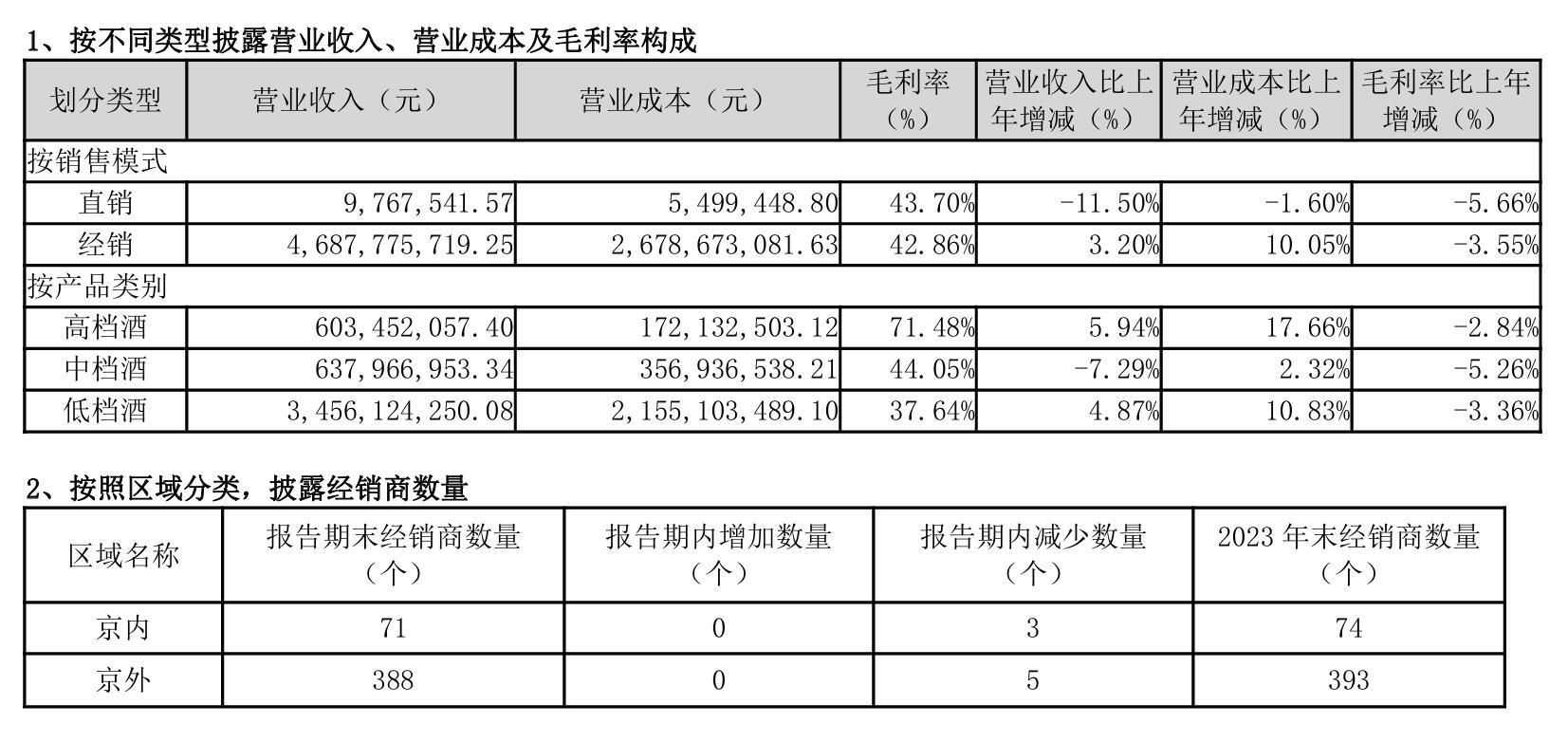

从业务来看,今年上半年,公司白酒产品实现营收46.98亿元,同比增长3.17%;猪肉产品实现营收7.86亿元,同比减少36.64%。

图片来源:顺鑫农业2024年半年报截图

可以看到,公司整体营收受猪肉产品拖累,而白酒收入实现正向增长。一直以来,顺鑫农业以销售低价白酒为主,50元以下产品长期为公司白酒收入的大头,而今年上半年白酒产品营收的微增,其实主要来源于高档酒的拉动。

今年上半年,高档酒(≥50元/500ml)实现营收6.03亿元,同比增长5.94%;中档酒(≥10<50元/500ml)实现营收6.38亿元,同比减少7.29%;低档酒(<10元/500ml)实现营收34.56亿元,同比增长4.87%。

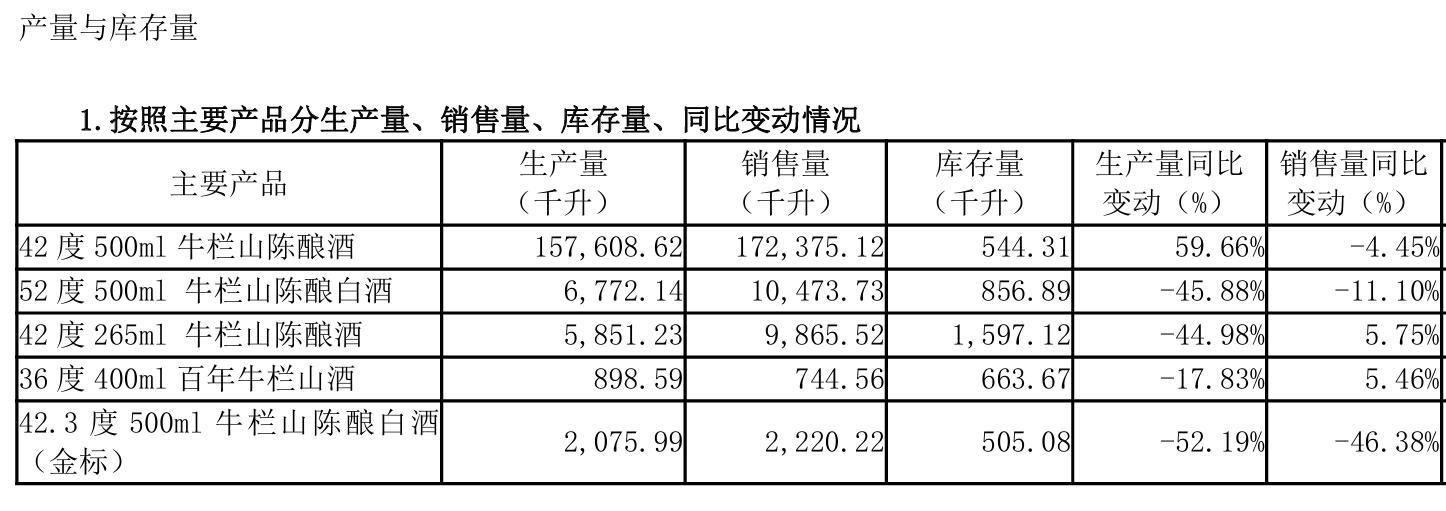

今年上半年,虽然公司的低端酒收入有了微量增长,但公司低档酒大单品白牛二的销量出现下滑。白牛二上半年销量17.24万千升,同比减少4.45%。以每瓶500毫升计算,相当于白牛二同比少卖了1600多万瓶。

一位券商分析师表示,顺鑫农业受新国标冲击,随后公司也推出纯粮固态发酵的金标陈酿,但(目前来看)还没做起来。

此后,公司推出了纯粮酒42.3度500ml的牛栏山陈酿白酒(金标),即金标陈酿,定位在30~40元价格带。公司曾表示,将用4年时间,将金标陈酿打造成为30~40元价格带纯粮光瓶白酒的第一大单品,并规划2025年力争完成销售1500万箱。

但在今年上半年,金标陈酿销量为2220.22千升,同比减少46.38%;生产量2075.99千升,同比减少52.19%。

图片来源:顺鑫农业2024年半年报截图

合同负债被视为酒企业绩蓄水池,在顺鑫农业的总营收中,白酒产品收入占比过超八成。今年上半年,公司整体的合同负债出现了大幅同比减少。报告期末,白酒业务合同负债额5.79亿元,较年初减少73.65%,相比去年同期减少70.19%。合同负债额占总资产比例较年初下降10.01个百分点,公司表示,这主要因为合同执行完毕,预收货款结转收入。

重回百亿元还有多远?

顺鑫农业的白酒业务此前也曾迈进百亿元营收阵营。2019年,公司白酒营收达到102.89亿元。此后的2020年和2021年,其白酒业务营收均维持在百亿元水平,分别为101.85亿元和102.25亿元。

到了2022年,上述情况出现改变,受白酒消费场景缺失等因素的影响,公司当年白酒业务营收降至81.09亿元。到2023年,白酒板块营收进一步下跌至68.23亿元。

顺鑫农业就是产品结构不太好。在上述券商分析师看来,顺鑫农业高端化的前景比较难,毕竟大家都觉得这是低端酒。

顺鑫农业的产品长期以低端酒为主,也导致公司盈利能力不佳。白酒业务上半年整体毛利率42.86%,同比减少3.56个百分点。

产品结构升级成为破局的关键。记者注意到,顺鑫农业也陆续推出了一些售价更高的产品。在牛栏山的电商平台官方旗舰店也能看到,公司有不少售价数百元一瓶的产品。

今年年初,牛栏山酒厂2023年度厂务公开暨总结表彰大会上,公司提出短期目标是用三年时间,让牛酒(公司自称)重回百亿元销售规模。

图片来源:牛栏山酒厂微信公众号文章截图

但当前行业竞争日益加剧,顺鑫农业高端化进程仍处于起步阶段,而以金标陈酿白牛二等为核心的中低档酒又面临其他名酒企的下沉,公司想在3年内重回百亿元销售规模,可说面临诸多挑战。

还没有评论,来说两句吧...