银保渠道“报行合一”助力降低负债成本 六大上市寿险公司上半年新业务价值实现双位数增长

摘要:

2023年8月,国家金融监督管理总局向多家人身险公司下发《关于规范银行代理渠道保险产品的通知》(以下简称《通知》),对银...

摘要:

2023年8月,国家金融监督管理总局向多家人身险公司下发《关于规范银行代理渠道保险产品的通知》(以下简称《通知》),对银... 2023年8月,国家金融监督管理总局向多家人身险公司下发《关于规范银行代理渠道保险产品的通知》(以下简称《通知》),对银行保险渠道佣金进行约束。银保渠道报行合一推行近一年后,全行业相关渠道平均佣金水平较之前降低30%。

《时代周刊》记者注意到,在去年同期高基数下,2024年上半年,六大上市寿险公司新业务价值均保持两位数增长,其中银保渠道在新业务价值增长的重要性逐渐凸显。具体而言,人保寿险、太平人寿新业务价值同比提升91%、83.6%,新华保险同比提升57.7%。在半年报中,多家头部险企提到了银保渠道报行合一对于降低负债成本、提升经营业绩的影响。

上市险企中报数据还显示,报行合一对银保渠道的新单保费已产生短期影响,不过,由于各家公司新业务价值率的大幅改善,对银保渠道新业务价值增长影响显著。展望下半年,银保渠道的规模和价值还能否持续增长值得关注。

银保渠道新业务价值、新业务价值率持续提升

据悉,新业务价值是指新销售的保单预期未来产生的收益贴现到今年的价值,反映的是公司经营能力和新业务拓展销售水平,也是评估公司业务增长潜力的一个指标。新业务价值受年化新保费和新业务价值率两个指标共同影响。

业内人士指出,上半年六大上市寿险公司新业务价值的增长的原因,一方面是受益于产品结构优化、代理人产能提升;另一方面则是在报行合一及预定利率下调背景下,保险公司银保渠道费用率下降,助力负债成本的降低。

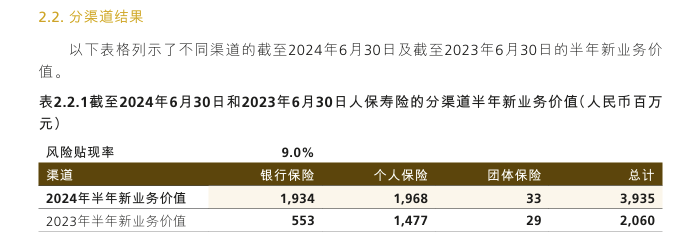

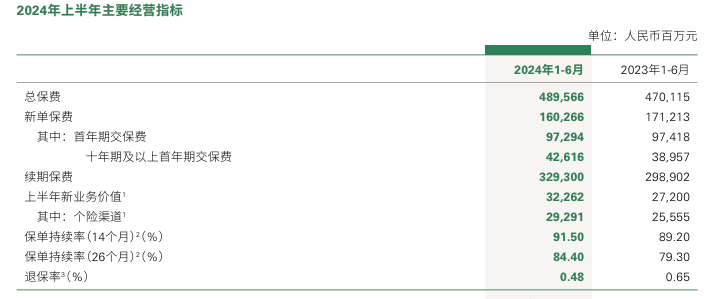

《时代周刊》记者注意到,在六大上市寿险公司中,人保寿险和太平人寿新业务价值增长幅度最大,其中银保渠道贡献价值增长都较为突出。以银保业务占比超过五成的人保寿险最为典型,2024年上半年,该公司实现新业务价值39.35亿元,同比增长91%,其中银保渠道实现半年新业务价值19.34亿元,同比大幅增长。

图片来源:中国人保2024年半年度报告

图片来源:中国人保2024年半年度报告

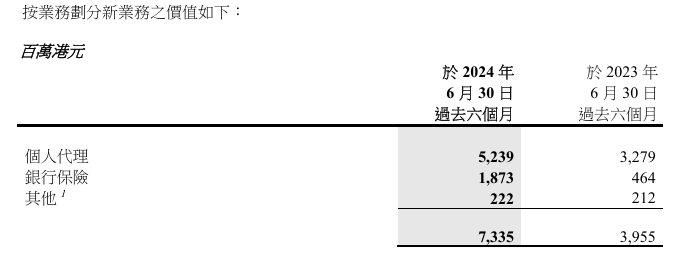

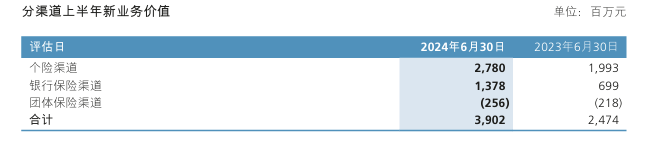

太平人寿新业务价值66.94亿元人民币,同比增长83.6%,其中银保新业务价值同比增长299.7%。太平人寿管理层在业绩发布会上表示,个险依然在新业务价值贡献中占大头,但在增量中银保贡献了42%。

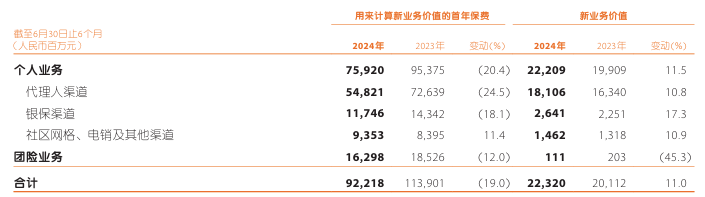

2024年上半年,平安寿险及健康险业务新业务价值为223.20亿元,同比增长11.0%。其中,代理人渠道新业务价值为181.06亿元,同比增长10.8%;银保渠道新业务价值26.41亿元,同比增长17.3%。太保寿险新业务价值90.37亿元,同比增长22.8%,可比口径下同比增长29.5%,银保渠道新业务价值同比增长26.5%。

图片来源:中国平安2024年中期业绩报告

图片来源:中国平安2024年中期业绩报告

业内人士分析指出,受益产品预定利率下调、银保报行合一、产品结构改善,上市寿险公司新业务价值率有不同程度的提升。

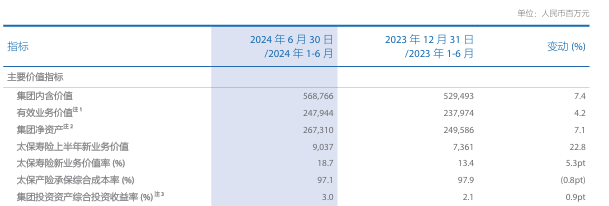

半年报数据显示,太平人寿新业务价值率为24.6%,同比上升12.4个百分点;其中银保新业务价值率为20%,同比上升16.4个百分点。平安人寿整体新业务价值率为24.2%,同比提升6.5个百分点;其中银保新业务价值率为22.5%,同比提升6.8个百分点。太保寿险新业务价值率18.7%,同比提升5.3个百分点;其中银保渠道新业务价值率12.5%,同比提升5.6个百分点。

图片来源:中国太保2024年半年度报告

图片来源:中国太保2024年半年度报告

严格执行报行合一:头部险企降本增效显著

对于新业务价值的亮眼表现,太平人寿总经理程永红表示,这主要是落实报行合一监管要求以及公司内部降本增效高质量发展的结果。

据其透露,上半年,太平人寿银保渠道的平均手续费费率下降了19.6%,银保的固定费用也下降了18.5%。在已经取得较好成绩基础上,更有利于进一步推动渠道专业化经营。程永红表示。中国太平下半年将进一步落实报行合一以及推动渠道专业化进度,持续压降负债成本、优化负债结构,并预计今年新业务价值依然能保持两位数增长。

图片来源:中国太平2024年中期业绩报告

图片来源:中国太平2024年中期业绩报告

日前,金融监管总局人身险司司长罗艳君在受访时指出,从报行合一执行效果看,全行业相关渠道平均佣金水平较之前降低30%。

谈及报行合一对行业的影响,罗艳君表示,强化报行合一要求将进一步规范市场秩序,长期利好行业高质量发展。一方面可以推动佣金水平回归合理范围,促进行业降本增效;另一方面可以推动公司通过产品和服务打造核心竞争力,特别是中小公司将更多资源聚焦细分领域,更好地满足客户需求,提升服务能力。

从绝对值而言,中国人寿上半年新业务价值322.62亿元,继续引领行业,较2023年同期重述结果同比提升18.6%,中国人寿在报告中集体,银保渠道新业务价值率和价值贡献显著提升,提及严格落实报行合一政策要求,强化佣金费用管控,实现降本增效;丰富银保产品,构建多元产品体系;加强渠道拓展,扩大合作银行覆盖面等因素。

中国人寿2024年半年度报告

中国人寿2024年半年度报告

普华永道中国金融业管理咨询合伙人周瑾对《时代周刊》记者表示,随着监管强力推行银保渠道的报行合一,治理了银保渠道的费用乱象,减少了保险机构之间的无序竞争,对保险机构银保渠道的总体佣金降幅为30%,对于部分产品的佣金降幅甚至达到60%,因此也大幅降低了保险机构的销售成本。

在此背景下,部分保险机构靠简单的高费用投放来赢得银行渠道资源的模式无以为继,因此必须转为通过更有吸引力的产品、优质的服务、良好的品牌和口碑来赢得竞争,这有利于优质的保险公司更多取得银保渠道的份额,从而也改善了行业的业务品质。周瑾认为。

上市公司新单保费承压,业内:影响会逐步递减

记者注意到,受报行合一压降趸交业务影响,上半年头部寿险公司银保渠道新单保费承压。

半年报数据显示,新华保险银保渠道长期险首年保费99.64亿元,同比下降60.8%;其中趸交保费28.2亿元,同比下降82.3%。中国人寿银保渠道长险首年业务167.93亿元,同比下降54%;其中趸交保费41.22亿元,同比下降78%。太保寿险银保渠道新保业务139.8亿元,同比下降30.4%。人保寿险银保渠道长险首年223.95亿元,同比下降26.2%;其中趸交保费124.68亿元,同比下降27%。平安寿险银保渠道新业务130.96亿元,同比下降15%。

图片来源:新华保险2024年半年度报告

图片来源:新华保险2024年半年度报告

对外经贸大学保险学院教授王国军在受访时对《时代周刊》记者表示,银保渠道报行合一对新单保费收入在短期是有一定影响的,但从一个较长的时期来看,影响会逐渐递减,保险公司和银行的关系有一个从严重失衡,到重新平衡的问题,银行需要一个接受这种改变并适应这种改变的过程。

在王国军看来,报行合一对保险公司的利润水平有正向的影响,而且这种影响还会延续并得以巩固。下半年寿险的规模还将继续扩大,利润水平还将继续提升,但较上半年的增速可能会有所减缓。

值得一提的是,今年5月,国家金融监督管理总局发布《关于商业银行代理保险业务有关事项的通知》,取消了商业银行每个网点在同一会计年度内只能与不超过3家保险公司开展保险代理业务合作的限制(即一对三限制)。中金公司分析师对此认为,报行合一后取消合作公司数量上限,不仅将丰富银行保险产品和服务供给、保护消费者利益,产品和服务优势突出的保险公司还有望在维持较好盈利水平基础上扩大份额。

谈及银保报行合一以及放开一对三限制的政策,中国太保总裁赵永刚表示,这有助于保险行业聚焦长期可持续的发展,推动行业不断地提升产品竞争力和服务质量,也提升品牌的影响力。公司将持续地深耕中心城市,同时在银行的合作上聚焦战略合作的银行,推进一行一策,促进银行险企双方的深度协同共赢。

相关推荐

-

华为手机新技术将亮相!余承东发文:强悍性能超乎所见......

-

什么信号?沪指全天翻红、翻绿近20次,振幅却创近期新低

-

锁定三连阳!A500ETF基金(512050)成交额高达26.93亿元,流动性断层领先

-

A500指数ETF(560610)收涨三连阳,汤姆猫、四川长虹、三六零均涨超10%

-

楼市“止跌回稳”企业观察 | 新一轮新政助推长三角楼市复苏,龙湖旗下多个项目销售业绩“飘红”

-

再次断层领先,A500ETF基金(512050)成交额突破10亿元,居同类第一

-

寒武纪大涨逾8%再创历史新高,科创50ETF增强(588450)、双创ETF(588300)涨超1%

-

中证A500ETF成为年内“现象级”指数产品,场内热门标的A500ETF(159339)上市以来吸金逾50亿元

还没有评论,来说两句吧...