可月月分红的红利国企ETF连续第四个月分红了

摘要:

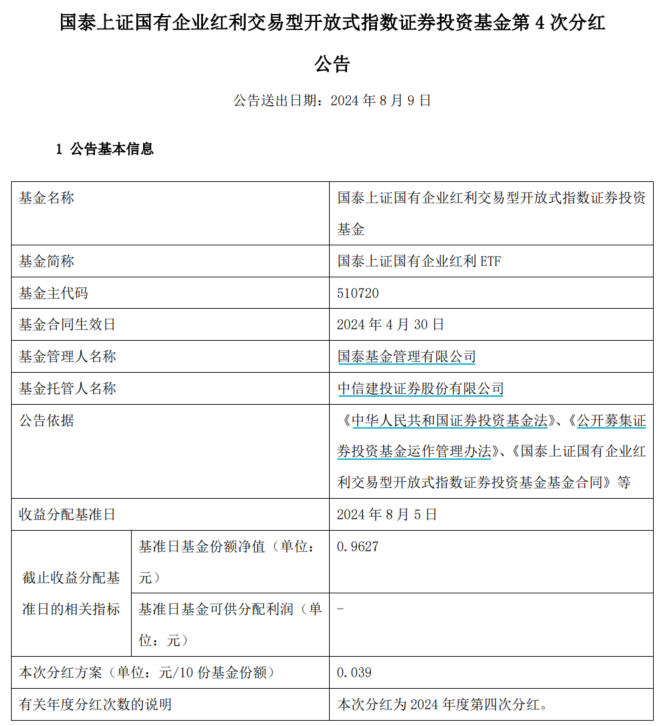

8月9日,红利国企ETF(510720)发布第四次分红公告,本次分红方案为0.039元/10份基金份额。权益登记日为8月...

摘要:

8月9日,红利国企ETF(510720)发布第四次分红公告,本次分红方案为0.039元/10份基金份额。权益登记日为8月... 8月9日,红利国企ETF(510720)发布第四次分红公告,本次分红方案为0.039元/10份基金份额。权益登记日为8月12日,现金红利发放日为8月16日。这也是红利国企ETF上市后连续第四个月分红。

可月

月分红,每年最多分红12次

区别于市场上大多数红利产品,红利国企ETF(510720)的最大特色是可月月分红,在符合基金分红条件下可安排收益分配,每年最多分红12次。红利国企ETF每月均会进行月度评估,决定是否将一部分基金的超额收益以现金方式派发给基金投资者。

自2024年5月15日上市后至今,红利国企ETF连续四个月分红。前三次分别是在5月、6月和7月,分红方案为0.031元/10份基金份额、0.041元/10份基金份额、0.041元/10份基金份额。目前又公告了第四次分红,本次分红方案为0.039元/10份基金份额。

红利国企ETF如何做到每年多次分红?

机制上看,红利国企ETF(510720)有望多次分红的原理来自于标的指数上证国企红利在编制策略上对高股息行业的有效覆盖,使得指数拥有较高且持续稳定的股息率,以及较好的二级市场表现。

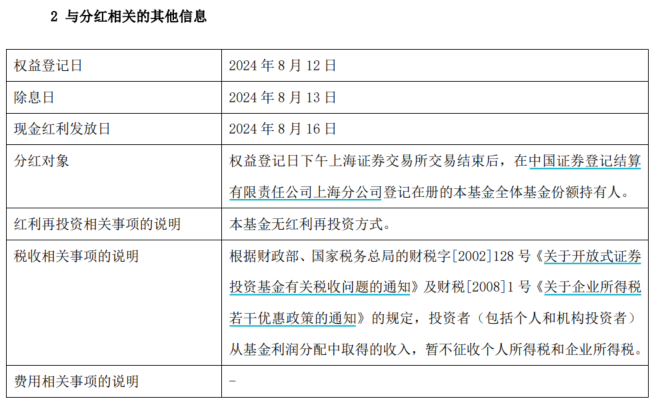

从行业分布角度看,当前上证国企红利指数成分股所占行业中,煤炭、银行、交通运输等低估值、高股息行业占比最高,权重占比分别达到了28.5%、27.6%、16.1%;从成分股市值分布来看,上证国企红利指数成分股中,500亿以上市值成分股权重占比达到了50.22%,千亿以上市值成分股权重占比43.73%,集合了A股大批大体量央国企上市公司。

(数据来源:Wind,截至2024/8/8。指数成分股及行业分布变化波动,仅供参考)

事实上,央国企是A股市场的分红主力,无论是分红规模还是分红意愿都显著高于民营企业。分红本来也是央国企最常使用的市值管理工具,有助于获得价值认同和估值修复。因此,聚焦高股息央国企的上证国企红利指数过去几年股息率亮眼,而且持续性较好。

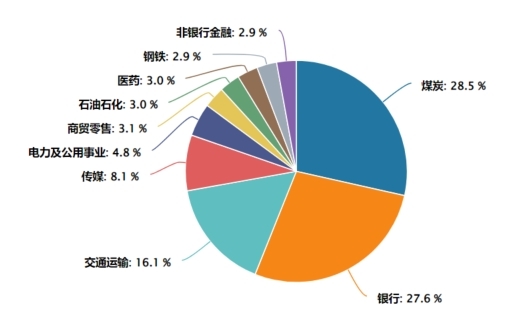

截至8月8日,上证国企红利指数近12个月股息率达5.40%,超过红利指数、红利低波、红利低波100、中证红利、深证红利等主流红利指数,同时也远超沪深300、上证指数、深证成指等市场主要宽基指数。

(数据来源:Wind,截至2024/8/8。指数过往表现不代表未来,市场有风险,投资需谨慎。)

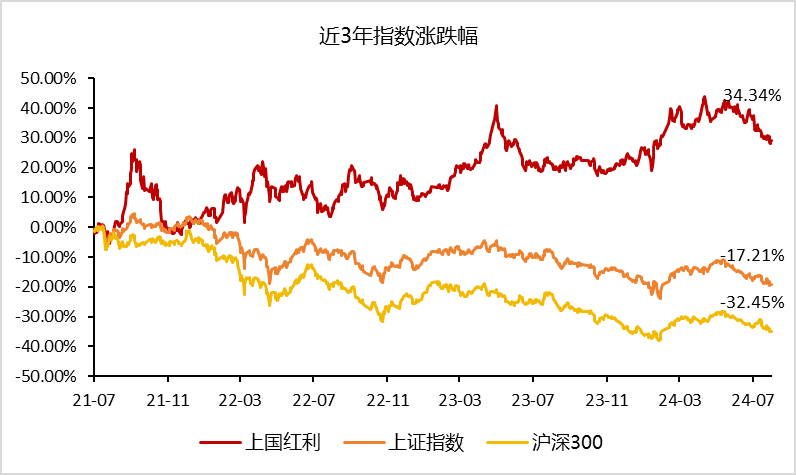

从指数过往表现来看,在红利+中特估的双重增益加持下,上证国企红利指数在近年来在市场震荡中表现明显占优。

截至8月8日,上证国企红利指数近三年涨幅为34.34%,同期上证综指下跌17.21%,沪深300下跌32.45%。

(数据来源:Wind,截至2024/8/8。指数过往表现不代表未来,市场有风险,投资需谨慎。)

宏观环境利好红利风格,红利国企配置价值凸显

近年来,红利资产大放异彩。2023年A股分红金额更是刷新历史纪录,达到2.24万亿元。前有中特估、后有新国九条,高股息的央国企成为红利策略的根基。

从宏观环境来看,当前宏观利率环境或有利于红利风格。国内看,类债思路下,近年来国债利率与红利风格负向关联居多。当前央行实施宽松货币政策呵护市场;宏观稳增长的政策基调下,流动性环境易松难紧,或有利于红利风格。

政策端看,政策积极鼓励上市公司分红。2024年4月12日,国务院印发新国九条,提出:对多年未分红或分红比例偏低的公司,限制大股东减持、实施风险警示。加大对分红优质公司的激励力度,多措并举推动提高股息率。增强分红稳定性、持续性和可预期性,推动一年多次分红、预分红、春节前分红。

对于央国企而言,中特估+市值管理可能进一步提高央国企分红意愿。诸多市值管理工具中,现金分红是央国企最常使用的工具。对于央国企来说,健全分红政策,稳定分红预期,既有助于增加投资者回报;又有助于央国企获得价值认同、估值修复,是市值管理的有效路径,也符合中特估重塑价值的要求。

近年来,伴随经济增速中枢的下移,红利回报的确定性优势进一步凸显,相对低波动、低回撤的特质也有望为投资提供更高的风险收益比。红利资产的价值正在逐渐凸显。

上证国企红利指数具备红利和中特估的双重属性,叠加新国九条长期指引下,后续有望继续有所表现。投资者可以通过红利国企ETF(510720)把握相关配置机会。

注:红利国企ETF基金收益分配原则为:1、在符合有关基金分红条件的前提下,本基金管理人可以根据实际情况进行收益分配,具体分配方案以公告为准。若《基金合同》生效不满3个月可不进行收益分配;2、本基金的收益分配方式为现金分红;3、基金收益评价日核定的基金份额净值增长率超过标的指数同期增长率时,可进行收益分配。在收益评价日,基金管理人对基金净值增长率和标的指数同期增长率进行计算;4、基金管理人可每月进行评估及收益分配,在符合基金分红条件下,可安排收益分配。评估时间、分配时间、分配方案及每次基金收益分配数额等内容,基金管理人可以根据实际情况确定并按照有关规定公告;5、基于本基金的性质和特点,本基金收益分配无需以弥补亏损为前提,收益分配后基金份额净值有可能低于面值; 6、每一基金份额享有同等分配权; 7、法律法规或监管机构另有规定的,从其规定。 在不违反法律法规以及对基金份额持有人利益无实质性不利影响的情况下,基金管理人可酌情调整以上基金收益分配原则,此项调整不需要召开基金份额持有人大会,但应于变更实施日前在规定媒介上公告。

风险提示:提及基金属于股票型基金,其预期收益及预期风险水平高于混合型基金、债券型基金和货币市场基金。提及基金为指数型基金,主要采用完全复制策略,其风险收益特征与标的指数所表征的市场组合的风险收益特征相似。如需购买相关基金产品,请您详阅基金法律文件,关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

相关推荐

-

华为手机新技术将亮相!余承东发文:强悍性能超乎所见......

-

什么信号?沪指全天翻红、翻绿近20次,振幅却创近期新低

-

锁定三连阳!A500ETF基金(512050)成交额高达26.93亿元,流动性断层领先

-

A500指数ETF(560610)收涨三连阳,汤姆猫、四川长虹、三六零均涨超10%

-

楼市“止跌回稳”企业观察 | 新一轮新政助推长三角楼市复苏,龙湖旗下多个项目销售业绩“飘红”

-

再次断层领先,A500ETF基金(512050)成交额突破10亿元,居同类第一

-

寒武纪大涨逾8%再创历史新高,科创50ETF增强(588450)、双创ETF(588300)涨超1%

-

中证A500ETF成为年内“现象级”指数产品,场内热门标的A500ETF(159339)上市以来吸金逾50亿元

还没有评论,来说两句吧...