漂亮的净值曲线竟是“陷阱”!揭秘瑞丰达的新三板隐秘套现“骗局”

摘要:

日前,浙江瑞丰达资产管理有限公司(以下简称瑞丰达)跑路事发引发了市场广泛关注。与近年来其他私募爆雷事件有所不同的是,瑞丰...

摘要:

日前,浙江瑞丰达资产管理有限公司(以下简称瑞丰达)跑路事发引发了市场广泛关注。与近年来其他私募爆雷事件有所不同的是,瑞丰... 日前,浙江瑞丰达资产管理有限公司(以下简称瑞丰达)跑路事发引发了市场广泛关注。与近年来其他私募爆雷事件有所不同的是,瑞丰达事件的一大关注点是其对新三板市场的利用。

虽然私募机构投资新三板本身并不违规,但是在多位业内人士看来,从瑞丰达对新三板个股的操作方式来看,存在较大的恶意高位接盘并通过老鼠仓套现的可能。另外,在一些业内人士看来,由于新三板的流动性欠佳,因此不宜采用市价法根据收盘价来计算私募基金产品的净值。

对于此次事件的警示效应,有公募基金经理在接受《时代周刊》记者(以下简称每经记者)采访时表示,对于缺乏流动性的市场,投资者不要被高收益迷了眼,相信后续也会有相应的政策来防范此类事件。

瑞丰达多只持仓新三板标的同日高位放量

公开信息显示,瑞丰达旗下的多只产品出现在多个新三板挂牌公司的十大股东中,比如赛融信、友联盛业、农匠科技、邦客乐、味福记、和嘉天健、浩添储能等。

其中,多只挂牌个股最近出现了明显的高位放量,比如赛融信、和嘉天健、农匠科技等,且这些公司集中放量的时间都出现在事发前夕的5月7日。

图片来源:同花顺APP截图

例如,5月7日当天,赛融信成交量达到了1.287万手,成交额为1.03亿元,对应平均每股成交价格为80元/股,而当天该股的最高价正好为80元/股。根据5月8日赛融信公告,瑞丰达、江苏瑞竹旗下的两只产品在5月7日通过竞价交易的方式合计买入了赛融信84.5万股。由此可以推测,瑞丰达及关联方旗下的多只产品在5月7日当天以80元/股的高价大量买入赛融信。

一新三板分析人士向记者指出,新三板挂牌个股一天之内成交额过亿的情况都比较特殊,除了一些国企的股份划转,我印象中几乎很少有这样的情形。

类似的现象也发生在和嘉天健、农匠科技。5月7日当天,和嘉天健、农匠科技成交金额分为高达4384万元、3206万元,同样都是历史天量。

另外,这些个股目前的挂牌价格都处于历史高位。赛融信、和嘉天健、农匠科技、味福记自去年下半年以来,股价都出现了巨大的涨幅。其中,农匠科技股价从0.14元/股升至60元/股,赛融信从0.2元/股升至50元/股。

2023年末味福记十大股东

对瑞丰达的投资者而言,产品持仓个股的暴涨虽然有助于提振净值,但这可能仅仅是纸面富贵。

例如,味福记2023年年报显示,截至去年末,瑞丰达旗下多只产品,瑞丰达时瑞一号、瑞丰达瑞雪二号、瑞丰达瑞锦二号同时现身该公司的十大股东;另外,经常与瑞丰达亦步亦趋的江苏瑞竹,旗下多只产品也同时现身味福记的十大股东。去年下半年,味福记股价暴涨8287%。Choice数据统计,截至去年末,瑞丰达、江苏瑞竹多只产品合计持有味福记参考市值高达4.47亿元。然而,自去年11月中旬以来,味福记在二级市场再未有任何成交记录,且该公司已经连续两年亏损,去年营业收入仅30多万元。在这样的情况下,瑞丰达旗下产品想同样以高价在二级市场出售手中的筹码就并不容易。

业内人士:它明显就想把钱亏出去

在上述新三板分析人士看来,瑞丰达的手法和早期私募违规操作方式有些类似。早期因为没有托管机构,所以私募机构可以通过对倒的方式拉升一些小众的股票,然后达到净值快速增长,从而使得LP的资金来源变得合法。而曾经的行业乱象也在后续推动私募基金监管逐渐趋严、规范。

值得注意的是,在上述几只新三板个股高位放量前的将近一年时间内,盘面上就陆陆续续有低位收集筹码的迹象。例如,赛融信于2015年11月在新三板挂牌,此后数年都鲜有成交。直到去年下半年情况开始明显改变,有成交记录的交易日明显开始增多。据Choice数据统计,赛融信去年三季度累计成交了400万股,且成交均价每股只有0.18元/股。随后去年四季度、今年一季度、二季度分别累计成交了95.2万股、42.5万股、222万股,且成交均价也逐季走高。

在上述新三板分析人士看来,一般来说,新三板挂牌公司拉高股价有出于转板上市考虑,通过将股价拉高以达到控制股东数量,或是要做定增,或者是为了配合老股高价转让等目的。但是像赛融信这家企业,它(瑞丰达)之所以敢用这么高的价格去买这个公司,除非就想把这家公司买下来,但是明显可能不是。它明显就想把钱亏出去。

打个比方,我想跑路,我就用你的账户在低位的时候买一些赛融信的股票,买完了之后咱俩对倒。假设你这些股票获得的成本就2000万、3000万元,然后你1亿元卖给我,我公司账上的钱不就转到你那边去了吗?只要证明我们之间没关系,这就是一个有效的交易。然后你再找个其他的方式把钱还给我。上述人士继续分析道。

该分析人士进一步表示:正规的私募机构一般不太会这种大比例、大规模去买。即使去买,大部分也应该都是通过定增的方式来买,很少有在二级市场直接这样大比例买,这特别少见。除了定增之外,连大宗交易都很少。像这种在二级市场上直接大量增持的,除非是想把公司买下来,控制一个‘壳’。但是现在私募机构控制新三板的‘壳’又不能上市,还要披露季报,也不能融资,所以私募机构收购新三板‘壳’的动因就不存在了。另外,对于瑞丰达投资的多只新三板个股在5月7日联手高位放量的现象,在他看来这有可能是经过策划的。

而在某新三板研究人士看来,一般私募去买这类流动性比较差的新三板股票就两种可能。一种确实有一些打着私募外衣用自己的钱做投资的那种大牛散,但即便是真实的投资行为一般也不会高价买,除非是两边商量好的。还有一种如果是募集来的钱,那么就有可能是坐庄或者是恶意接盘的嫌疑了。

对于瑞丰达的操盘手法,他表示,它(瑞丰达)先寻觅一些交易不怎么活跃、没有什么流通股的三板公司。可能前期先收集一些低价筹码,收集之后,因为三板是可以‘握手交易’(三板交易方式有多种,其中‘握手交易’不需要撮合)的,那他可能自己先找‘老鼠仓’低价买一些,再拉高价交易。

不过他认为,此次瑞丰达事件核心问题还是出在阳光私募的管理上。它不选新三板,还可以选其他可以进行点对点交易的品种。而这类点对点交易看似披着合法的外衣,但其实是违法的。

失效的市价法

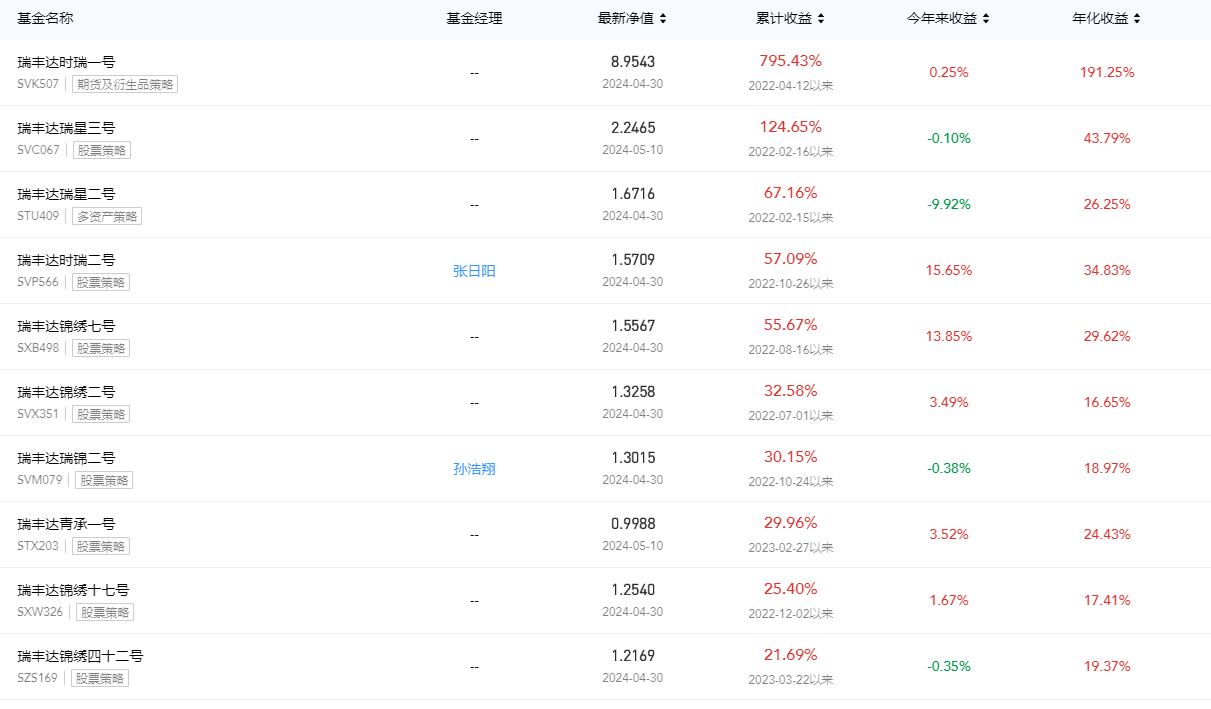

瑞丰达部分权益类产品净值表现

图片来源:私募排排网

从昨天瑞丰达公司现场有不少投资者前来维权的情况看,其产品策略确实起到了愿者上钩的效果。

每经记者昨日在瑞丰达上海总部现场调查时发现,掉入瑞丰达净值陷阱的不乏一些专业机构,比如一些私募FOF。

昨日在瑞丰达所在的办公大楼,记者遇到了一位私募FOF人士,也是此次瑞丰达跑路事件的受害者。我去警方报案时,看到已经有不少报案人的登记。她告诉记者,其所在公司已经投了不少名为瑞丰达创新一号的产品,主要是因为以往瑞丰达产品净值表现好,超过不少其他同类权益产品。另外,之前瑞丰达买到了一些科创板牛股。没有想到原来有骗局在里面。

在交流中,她表示,对这类以新三板为工具进行套现的骗术不太知情。我们之前也听说过,它们(瑞丰达)有新三板策略,但相比公募基金,对私募基金的具体持仓要更加难以跟踪。

由于流动性较差,所以在新三板市场经常能看到一些小的买单或者卖单就能使公司股价产生大幅的波动。例如,用一点资金就可以撬动一只成交不活跃的新三板个股尾盘成交价格。

那么,如果仍然采用市价法,根据新三板挂牌公司的收盘价来计算私募基金产品净值,显然在众多投研人士的眼里是不具备说服力的,净值也有虚假的嫌疑。

如果产品持仓中,新三板股票占比非常高,再采用市价法进行估值,那就使得产品的净值缺乏真实性,也是毫无意义的。这也是很多券商人士前去尽调时,要求瑞丰达提供材料而其不能提供的关键所在,估计他们自己也是知道的。而据我了解,这家公司产品的个股集中度还是很高的。某私募基金人士向记者表示。

某公募基金人士向记者表示:这种情况放在流动性好的A股市场是不可能出现的,新三板市场缺乏流动性是其中重要的因素之一。

据某公募基金投研人士介绍,通常情况下,如果是不活跃的标的,是可以用估值技术调整价格来估值,估值技术有很多方法,比如PE、PB,以及行业比较法、现金折现、交易量加权,具体视各家公司的情况而定。

尽管不活跃的标的都可以用估值技术,但是这种情况常用于持仓中有停牌股的情形。当持仓中的某只个股停牌了,也需要有价格,而这个价格就是估的,而通常都是往低估就可以了。但是停牌股这个比例肯定不能高,是有限制的。前述公募基金经理进一步表示。

也有公募基金相关人士向记者表示:公司规定新三板股票是不能在投资范围内的。

而前述公募基金经理则进一步指出,对于缺乏流动性的市场,投资者更需要谨慎,不要被高收益迷了眼。这次瑞丰达事件引发高度关注,就是它的隐蔽性是很高的,很难发现。相信后面也会有相应的政策来防范此类事件再次发生。

相关推荐

-

华为手机新技术将亮相!余承东发文:强悍性能超乎所见......

-

什么信号?沪指全天翻红、翻绿近20次,振幅却创近期新低

-

锁定三连阳!A500ETF基金(512050)成交额高达26.93亿元,流动性断层领先

-

A500指数ETF(560610)收涨三连阳,汤姆猫、四川长虹、三六零均涨超10%

-

楼市“止跌回稳”企业观察 | 新一轮新政助推长三角楼市复苏,龙湖旗下多个项目销售业绩“飘红”

-

再次断层领先,A500ETF基金(512050)成交额突破10亿元,居同类第一

-

寒武纪大涨逾8%再创历史新高,科创50ETF增强(588450)、双创ETF(588300)涨超1%

-

中证A500ETF成为年内“现象级”指数产品,场内热门标的A500ETF(159339)上市以来吸金逾50亿元

还没有评论,来说两句吧...